広島県広島市東区にある税理士事務所です。相続でお困りのことがありましたら、お気軽にご相談を!

広島駅新幹線口 徒歩5分!広島の地域密着”小さな相続”サポート専門家

【無料相談】お急ぎの方は、今すぐお電話を!(平日・土曜 9:30~、夜間・日祝も対応可)

相続税の計算方法

- 「ふつうの家庭」の相続税.comホーム

- >

- 相続税の計算方法

お問い合せはこちら

平日・土曜9:30~

夜間・日祝も対応可

〒732-0052

広島市東区光町2丁目6-41

セネスビル4階

FAX/082-553-0903

最新相続ブログ

相続税の試算方法は?

相続税の計算は複雑ですが、

大枠を理解すれば、自分で納税額をある程度試算することもできます。

具体的な例を用いて、相続税の計算方法を簡単にご説明いたします。

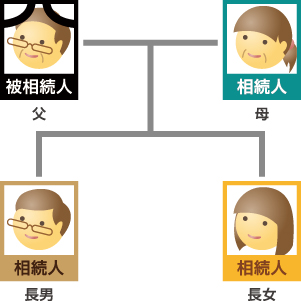

父が亡くなり、母と子2人が相続するケースで考えてみる

【家族構成】

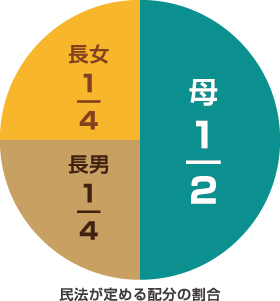

【法定相続分】

①財産の合計額を計算する

土地・建物や預金等の財産から借入金や未払金等の債務を引いたものが正味の財産合計額になります。

| +相続財産 | 土地・建物 | 3,000万円 |

| 現金預金 | 2,000万円 | |

| 株式 | 1,000万円 | |

| +みなし相続財産 | 生命保険 | 1,000万円 |

| -相続財産のうち非課税財産 | 100万円 | |

| -債務及び葬式費用 | 200万円 | |

| +相続開始前3年以内の贈与財産 | 300万円 | |

| 財産の合計額 | 7,000万円 | |

②課税遺産総額の計算

正味の財産合計額から基礎控除額を引いたものが課税遺産総額になります。

- 正味の財産額7,000万円

- −

- 基礎控除額4,800万円

- −

- 課税遺産総額2,200万円

基礎控除額=3,000万円+600万円×3(法定相続人の数)

↑↑↑↑【2015年1月1日以降の基礎控除額】↑↑↑↑

③相続税の総額を求める

一旦、法定相続分で分割したものと仮定して相続税の総額を計算します。

【相続税の計算式】課税価格×税率-控除額

- <妻>2,200万円×1/2=1,100万円 ⇒ 1,100万円×15%-50万円=115万円

- <長男>2,200万円×1/4※=550万円 ⇒ 550万円×10%=55万円

- <長女>2,200万円×1/4※=550万円 ⇒ 550万円×10%=55万円

- <相続税の総額>115万円+55万円+55万円=225万円

※法定相続分

平成27年1月1日以後の相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

④各人の相続税額を確定させる

1.法定相続による場合(相続税の総額が225万円の場合)

| 実際の分割も法定相続分で分割した場合の計算 | ||

【母】

【母】225万円×1/2 ↓↓↓ 112.5万円 |

【母】

【母】225万円×1/2 ↓↓↓ 56.25万円 |

【母】

【母】225万円×1/2 ↓↓↓ 56.25万円 |

配偶者の税額軽減 税額控除があります。 (配偶者の取得した遺産額が 1億6,000万円に満たない 場合には1億6,000万円) |

||

【母】 |

【長男】 |

【長女】 |

2.実際の相続割合が異なる場合(相続税の総額が225万円の場合)

| 実際の相続割合が妻50%、長女20%、長男30%だった場合(相続税の総額は225万円と変わりません) | ||

|

【母】 225万円×50% ↓↓↓ 112.5万円 |

【母】 225万円×30% ↓↓↓ 67.5万円 |

【母】 225万円×20% ↓↓↓ 45万円 |

配偶者の税額軽減 |

||

【母】 |

【長男】 |

【長女】 |

相続税早見表(平成27年1月1日以後の相続)

相続税早見表は、課税価格と相続人が分かれば、

複雑な計算をしなくても相続税改正後の相続税額が簡単に分かる便利なツールです。

「相続税がどれくらいかかるのか?」

「納税資金は足りるのか?」

相続税早見表をもとに自分の相続税がどうなるかを調べてみましょう!

【適用対象:平成27年1月以降に発生した相続】

| 課税価格 | 法定相続人の構成 | |||||||

| 配偶者がいる場合 (配偶者は1/2の財産を取得) |

配偶者がいない場合 | |||||||

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 0.5億円 | 40 | 10 | 0 | 0 | 160 | 80 | 20 | 0 |

| 0.75億円 | 198 | 144 | 106 | 75 | 580 | 395 | 270 | 210 |

| 1億円 | 385 | 315 | 263 | 225 | 1220 | 770 | 630 | 490 |

| 1.5億円 | 920 | 748 | 665 | 588 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億円 | 1,670 | 1,350 | 1,218 | 1,125 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億円 | 2,460 | 1,985 | 1,800 | 1,688 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 | 9,180 | 6,920 | 5,460 | 4,580 |

| 3.5億円 | 4,460 | 3,735 | 3,290 | 3,100 | 11,500 | 8,920 | 6,980 | 6,080 |

| 4億円 | 5,460 | 4,610 | 4,155 | 3,850 | 14,000 | 10,920 | 8,980 | 7,580 |

| 4.5億円 | 6,480 | 5,493 | 5,030 | 4,600 | 16,500 | 12,960 | 10,980 | 9,080 |

| 5億円 | 7,605 | 6,555 | 5,963 | 5,500 | 19,000 | 15,210 | 12,980 | 11,040 |

※ここでの相続税額は法定相続分で相続し、配偶者の税額軽減を適用したと仮定したものです。

この表は大まかな相続税額を示したものであり、実際の相続税額とは異なる場合があります。

- 相続税申告をどうすればいいか分からない

- 相続税がかかるかどうか知りたい

- 相続税の計算方法を教えて欲しい

- 相続税申告を依頼したい

- 相続について相談したい

- 相続税シュミレーションをして欲しい

- 土地の評価額が知りたい

- まず何から始めたらいいのか教えてほしい

「ふつうの家庭」の相続税.comでは、すべての相談に税理士が無料で対応いたします。

※初回、1時間以内のご相談は無料でお受けしています。

お電話のお問い合わせ

平日・土曜9:30~/夜間・日祝も対応可

インターネットからのお問い合わせ

お問い合わせいただいた質問には、ご連絡いただいてから必ず24時間以内にメールでご連絡させていただきます。

訪問対応可能地域

| 広島市 | 広島市安芸区/広島市安佐北区/広島市安佐南区/広島市佐伯区/広島市中区/広島市西区/広島市東区/広島市南区 |

| 広島県 | 広島県呉市/広島県竹原市/広島県廿日市市/広島県東広島市/広島県三原市/広島県尾道市/広島県福山市/広島県三次市/広島県庄原市/広島県大竹市/広島県府中市/広島県安芸高田市/広島県江田島市/広島県安芸郡海田町/広島県安芸郡府中町/広島県安芸郡熊野町/広島県安芸郡坂町/広島県山県郡安芸大田町/広島県山県郡北広島町/広島県豊田郡/広島県世羅郡/広島県神石郡 |

郵送・FAX・電話・ネットでの対応地域

| 岡山県 | 岡山市中区/岡山市北区/岡山市南区/岡山市東区/玉野市/岡山県倉敷市/玉野/笠岡/井原/総社/高梁/新見/備前/瀬戸内/赤磐/真庭/美作/浅口/和気町/早島町/里庄町/矢掛町/新庄村/鏡野町/勝央町/奈義町/西粟倉村/久米南町/美咲町/吉備中央町 |

| 山口県 | 下関/宇部/山口/萩/防府/下松/岩市/光/長門/柳井/美祢/周南/山陽小野田/周防大島町/和木町/由宇町/玖珂町/本郷村/周東町/錦町/美川町/美和町/上関町/田布施町/平生町/美東町/秋芳町/阿武町/阿東町 |

| 島根県 | 松江/浜田/出雲/益田/大田/安来/江津/雲南/八束郡/東出雲町/仁多郡/奥出雲町/飯石郡/飯南町/簸川郡/斐川町/邑智郡/川本町/美郷町/邑南町/鹿足郡/津和野町/吉賀町/隠岐郡/海士町/西ノ島町/知夫村/隠岐の島町 |

| 鳥取県 | 鳥取/米子/倉吉/境港/岩美町/若桜町/智頭町/八頭町/三朝町/湯梨浜町/琴浦町/北栄町/日吉津村/大山町/南部町/伯耆町/日南町/日野町/江府町 |